かば旦那(@kaba_danna)です。

*注意

本記事はイメージです。

実際の簿記の概念と異なる場合があります。

資格の勉強をする場合は有識者の人からちゃんと学びましょう。

11月頭から4ヶ月簿記3級の勉強して感じたことを書きたいと思います。

良ければ第一弾「簿記3級を勉強して感じたこと①【仕訳って物物交換?】」もどうぞ。

簿記3級で出題される仕訳のほとんどは期中の仕訳と決算のための決算整理仕訳です。

期中の仕訳も決算整理仕訳も同じ仕訳なのですが、

性質が違うなと感じました。

今回は期中の仕訳と決算のための決算整理仕訳について

書きたいと思います。

簿記3級を勉強して感じたこと【期中の仕訳は書換力、決算整理仕訳は想像力】

「期中の仕訳は書換力、決算整理仕訳は想像力」とはどういうことかというと、

期中の仕訳は起こったことをそのとおりに仕訳表に記載する作業

決算整理仕訳は状況や、前後の関係を想像して仕訳表に記載する作業

ということです。

期中の仕訳については起こったことをそのとおりに書き起こすので、

想像しやすいと思いますが、

決算整理仕訳については「状況や、前後の関係を想像して」

というのはよくわからないと思うので、次から書いていきます。

決算整理仕訳は想像力①【雑益・雑損】

いわゆる雑益・雑損問題です。

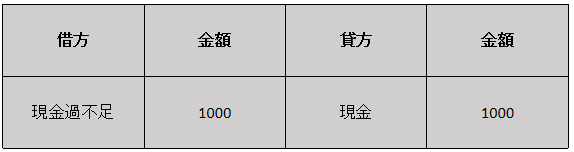

期中に現金過不足が1000円借方にありました。

雑益または雑損で処理しなさい。

という問題です。

普通の人であれば、

はいはい、借方に1000円ということは、

費用の雑損ですね。はいはい

となるのですが、

かば旦那はすぐにパニックになってしまうので、

えっ、えっ、どっちやったっけ。。。

???

となります。

そんなときはさかのぼって考えることにしました。

ここが想像力です。

現金過不足が発生する仕訳が期中にあったはずです。

これを見ればわかりますね。

現金が貸方にあるということは、現金がよくわからないけど減っていたということです。

つまり、損なので、雑損です。

解き終わった後の確認にも使えるので、使ってみてください。

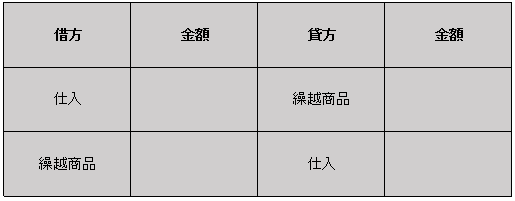

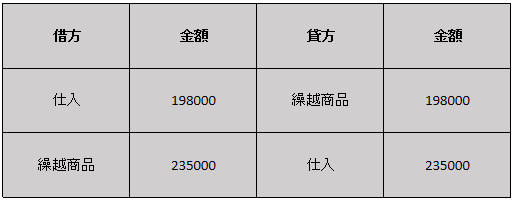

決算整理仕訳は想像力②【魔法の言葉しーくりくりしー】

簿記3級を勉強したことがある人は一度は聞いたことがあると思います。

期中の売上原価を求めるための魔法の言葉「しーくりくりしー」です。

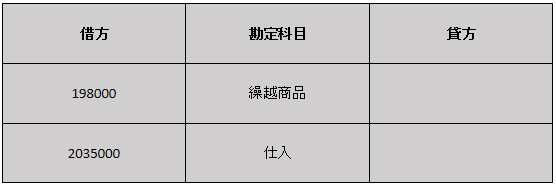

決算整理前残高試算表に下のように書いてあって、

期末商品棚卸高は235000と情報があるわけです。

しーくりくりしー、しーくりくりしーっと

金額。。。???何???

魔法の言葉「しーくりくりしー」の敗北。。。

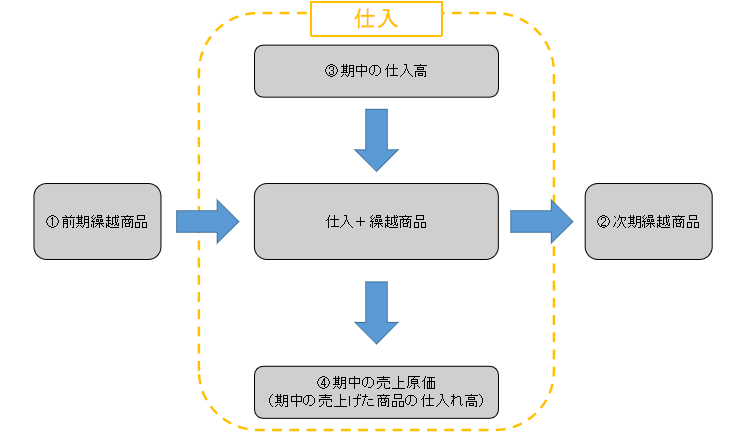

ということで、かば旦那は以下の図を思い浮かべるようにしました。

- 前期繰越商品を仕入に加える。

- 仕入+繰越商品から次期繰越商品を取り出す。

- 残りが期中の売上原価

前期繰越商品を仕入に加えて

次期繰越商品を取り出すと。。。

やっと魔法の言葉「しーくりくりしー」が活きてきます。

最後に

今回は、簿記3級を勉強して感じたこと【期中の仕訳は書換力、決算整理仕訳は想像力】について

書いてみました

冒頭にも書きましたが、資格の勉強をする場合は有識者の人からちゃんと学びましょう。

ただ、思ったことを書いてみたかっただけです。

えらい方々ごめんなさい。

簿記3級の勉強方法については以下の記事に書いていますので、

一度ご覧になってください。

ではでは。。。

コメント