かば旦那(@kaba_danna)です。

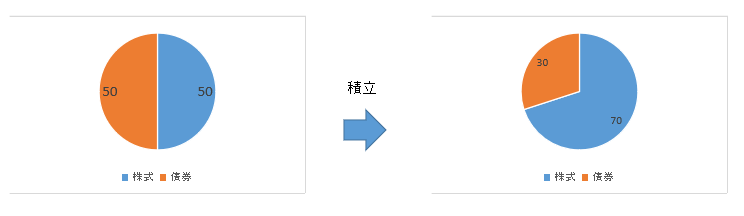

私は老後資金や教育資金のためにつみたてNISAを利用した資産形成をオススメしています。積立している投資信託(積立NISA等)の割合がそれぞれの投資信託の価格の増減により下の図のように想定していたバランスから外れてきていませんか。

その場合は、定期的にリバランス【資産の調整】が必要です。リバランスをしないと、予想以上にリスクをとりすぎていたり、想定したリターンが得られなかったりします。

今回は投資信託のリバランスの方法について書きます。

投資信託のリバランス方法①(売って買う)

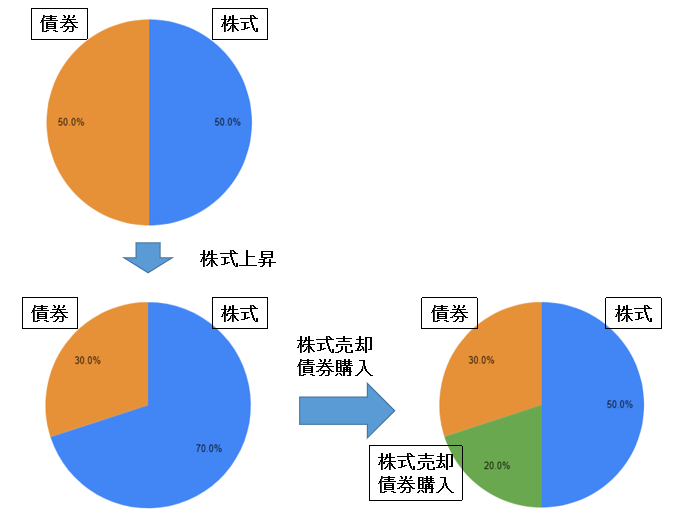

1つ目の方法は、多くなった資産(投資信託)を売却して、少なくなった資産を購入して、もともとの資産バランスに戻す方法です。

例えば下の図のように株式:債券を50:50とすることを考えていたとして、1年、2年と時間が経つうちに、株式の割合が高くなり、株式:債券が70:30となった場合、株式20%を売却して、同額の債券を購入することにより、もともと考えていた株式:債券を50:50に戻す方法です。

売って買うリバランス方法の利点

- すぐにリバランスが完了する(すぐに想定していたバランスに戻せる)

売って買うリバランス方法の欠点

- 売却時に利益に税金がかかる(利益の約20%税金がかかるため、元本が減る)

投資信託のリバランス方法②(積立割合を変える)

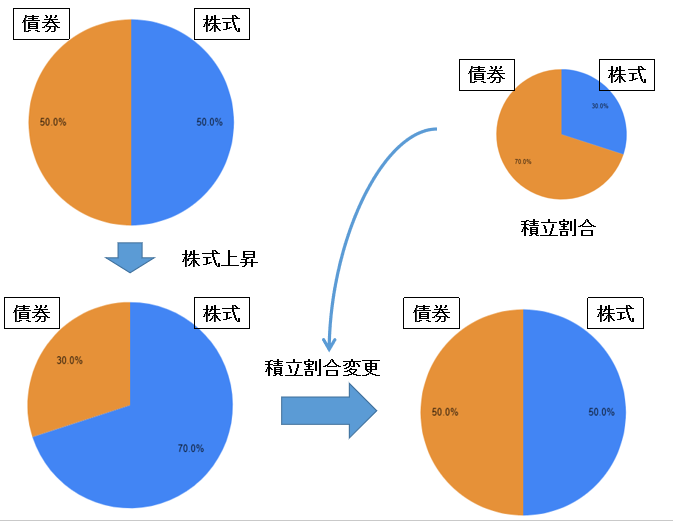

2つ目の方法は、積立割合を変更することにより、徐々にもともとの資産バランスに戻す方法です。

例えば下の図のように株式:債券を50:50とすることを考えていたとして、1年、2年と時間が経つうちに、株式の割合が高くなり、株式:債券が70:30となった場合、投資信託の積立割合を例えば株式:債券を30:70として、時間をかけて、もともと考えていた株式:債券を50:50に戻す方法です。

積立割合を変えるリバランス方法の利点

- すぐにリバランス時に利益に税金がかからない

- 積立てNISAの場合は非課税枠がなくなる

積立割合を変えるリバランス方法の欠点

- すぐにリバランスまでに時間がかかる(すぐに想定していたバランスに戻せない)

オススメのリバランス方法は?

私のおすすめの方法は積立割合を変える方法(リバランス方法②)です。理由としては、長期投資では複利効果により、資産が大きくなります。リバランス方法①を採用した場合、リバランスのたびに税金で、元本が減るため、資産が大きくなりにくくなることが予想されます。また、私がオススメしているつみたてNISAでの投資信託の積立の場合は売却した分だけ非課税枠がなくなります。

オススメのリバランスのタイミングや頻度は?

リバランスの頻度は1年に1回程度でいいです。バランスが崩れだしたなと感じる位でいいです。特に長期の積立投資は基本はほったらかしでいいため、余計な時間がかからないことがメリットの一つでもあるので、高い頻度でリバランスをするのは、時間と手間がかかるため、その点でもオススメできません。

かば旦那家の積立NISAは1年に1回積立割合を変えてリバランスするよ

まとめ

投資信託を積立てている場合はリバランスを定期的に行いましょう。リバランスをしないと想定以上のリスクを取りすぎている可能性があります。私のおすすめは積立割合を変更することで、徐々にリバランスをする方法です。頻度は1年に1回程度、手間にならない程度がいいです。

ではでは。。。

コメント