かば旦那(@kaba_danna)です。

2020年に1年間で80万円程度資産が減ったことから、

将来のライフイベントに備えて、資産の増加を目的としています。

昨年2021年は 年100万円の増加を目標とし、目標を達成しました。

今年の目標は引き続き年100万円の増加を目指しています。

詳細については「我が家の家計戦略(2022年版)」をご覧ください。

また、我が家では、月末や月初にクレジットカードの引き落としがあるため、

クレジットカードの引き落としの残高不足を防ぐためにも

月の中旬に資産確認をしています。

今回は2022年1月の資産の増減について状況を書きたいと思います。

2022年1月の資産の増減について

先月との比較

先月中旬時点と今月中旬時点での資産額の差は+78239円でした。

今月は年末年始の帰省もあり、出費も多かったのですが、

なんとか先月と比較してプラスとなりました。

なんとかプラス!!

前年同月との比較

前年1月と今年1月の資産額の差は約+167万円でした。

年間100万円のプラスになりました!!

100万円プラスを維持!!

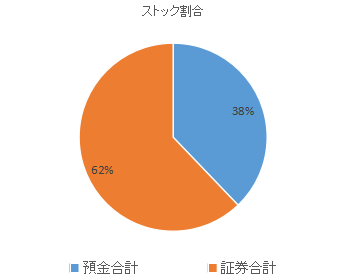

現金と証券の比率

現在の現金と証券の割合は下のグラフの通り、現金:証券=38:62です。

最終的な目標としては現金:証券=50:50を目指したいと考えています。

先月の 現金:証券=38:62 と比較すると、ほぼ割合に変化がありませんでした。

まだまだ証券が多いので、

今後は当面の間つみたてNISA以外は預金に回していこうと思っています。

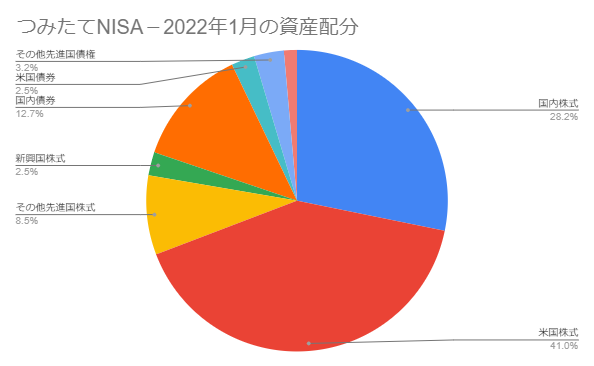

つみたてNISAの状況

つみたてNISAについては「20代~30代の老後資金や教育資金のためのつみたてNISA」

という記事を書いていますので、ご覧ください。

まず、我が家が目標としているつみたてNISAの資産配分は以下のグラフの通りです。

つみたてNISAでは債券の投資信託を直接購入することはできないのですが、

我が家ではバランスファンドを組み合わせて、債券を組み入れる方針としています。

まず、我が家が目標としているつみたてNISAの資産配分は以下のグラフの通りです。

そして、我が家の1月現在のつみたてNISAの資産配分は以下のグラフの通りです。

つみたてNISAを設定したはじめの段階では、株式のみで行っていました。

しかし、想定以上の上昇があり、そわそわしてきました。

そのため、途中でバランスファンドを利用し、

債券を含めた積立に変更しています。

上の目標の資産配分のグラフと比較すると株式が多く、債券が少なくなっています。

また、12月と比較して株式の割合が低くなり、債券の割合が少し増えています。

少しだけ、目標の割合に近づいてきました。

ちなみに12月時点でのつみたてNISAのみの現在の含み益は約21%のプラスでした。

今月は約19%プラスとなりました。

少しづつ含み益の割合が減ってきている。。。

額としては増えているのだけれども。。。

2022年1月の資産の増減まとめ

今回は2022年1月の資産の増減について書きました。

先月と比較すると資産は増加、前年の同月と比較すると、資産も増加という結果になりました。

先月につづき、年100万円増加を維持し、達成できました。

最近は株式の値段が上がったり下がったり、ガタガタしているので、

なかなか増えにくいですが、のんびりためていこうと思います。。。

ではでは。。。

コメント